引言

2026年經濟環境變數增多,不少人急須短期周轉,最先想到的往往係信用卡現金套現或直接向私貸(財務公司)借錢。兩者聽落方便,但背後實際年利率(APR)隨時相差超過一倍。本文以香港市場實況出發,拆解信用卡套現操作模式、私貸申請流程,再逐一比較 APR 計算方式同合法渠道查牌路徑,最後提醒還款能力上限,避免誤墮高息陷阱。

信用卡套現操作與即時風險

信用卡套現,坊間又稱「現金套現卡」,通常有三條路:(一)直接經 ATM 或銀行 Apps 做「現金透支」,提取額度內嘅現金;(二)透過商戶「假消費」把信用額變為現金;(三)申請發卡行嘅「現金分期計劃」,將信用額轉為指定期數嘅分期現金。

無論邊種方式,成本都唔低。現金透支一般收取一次性手續費(約 2% - 4% 或最低 $50 - $100)加上每日計息,年息普遍 30% - 38%,而且免息期通常唔適用,利息由提取日起算。假消費套現則屬灰色地帶,若被銀行發現有機會即時終止信用卡戶口併列入信貸負面紀錄。現金分期表面月平息低(0.2% - 0.5%),但實際年利率可以高達 6% - 18%,同私貸相比未必有著數。

私貸(財務公司)申請與成本結構

私貸市場由持牌放債人(即財務公司)主導,競爭激烈,部分公司標榜「息平、批核快」。申請流程一般只需身份證、地址證明、收入證明,信貸評級較低嘅人士仍有可能獲批。

貸款成本主要睇月平息、手續費同還款期。以現時市場為例,信貸良好嘅客戶月平息 0.1% - 0.3%,實際年利率約 2% - 7%;次級信貸月平息 0.5% - 2%,實際年利率約 11% - 44%。根據《放債人條例》,年利率超過 48% 即屬違法,超過 36% 可被法院裁定為敲詐性,所以合法持牌財務公司理應唔會超過上述上限。

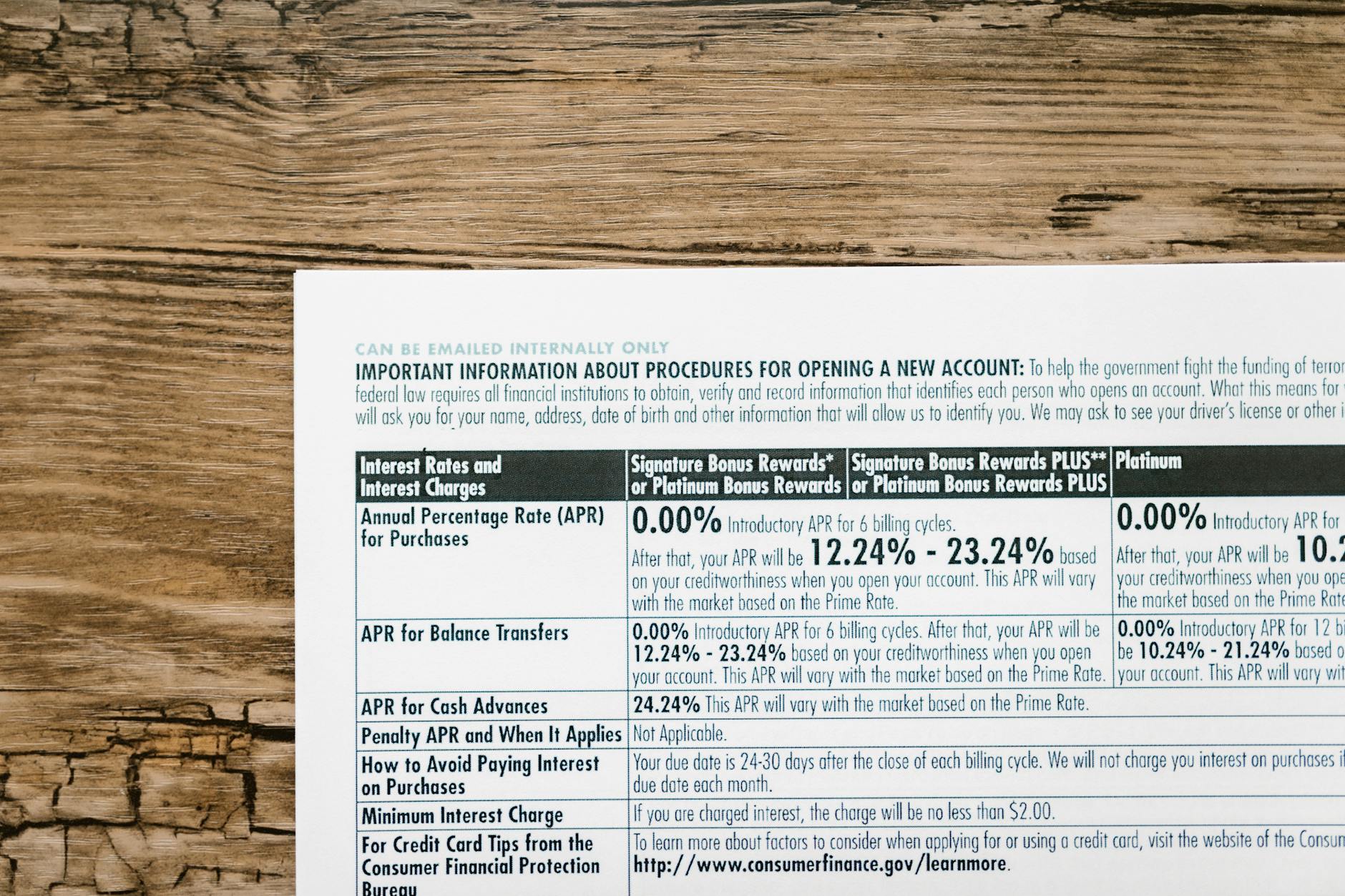

利率 APR 全面比較與計算範例

為咗更清晰比較,以下用同一借款金額 $10,000、還款期 12 個月做範例,一次過拆開兩者 APR 計算:

信用卡現金透支:手續費 2% ($200),年息 35%,由第 1 日開始計息。若只還最低還款額(通常每月 1% 欠款或 $50 較高者),大部分還款先抵銷利息,實際還清時間可能超過 3 年,最終總利息可達 $3,500 以上,實際年利率約 38% - 42%。

信用卡現金分期:假設月平息 0.35%,手續費 1% ($100),12 個月還款。每月利息固定 $35,實際年利率約 8.5%(因本金每期遞減,平息要換算)。算式:全期利息 $35 × 12 = $420,加手續費總成本 $520,借 $10,000 實際年利率約 9.4%。

私貸(財務公司):例一優質客戶月平息 0.2%,冇手續費,12 個月還款,實際年利率約 4.5%;例二次級客戶月平息 1%,手續費 2%,實際年利率約 24% - 28%。

從上可見,同屬無抵押貸款,信用卡現金透支係最貴嘅選項;私貸只要選擇持牌公司,年利率普遍較低且透明度高。

合法渠道與持牌查詢路徑

香港唔係所有借貸機構都由金管局監管。持牌銀行的貸款受金管局監督;但財務公司係根據《放債人條例》由放債人註冊處發牌監管。消費者揀選私貸時,必須認清對方係咪持有有效放債人牌照。查牌步驟好簡單:

- 登入公司註冊處「放債人牌照查詢」網上服務 ( https://www.cr.gov.hk/ ),輸入公司名或牌照號碼,即可查閱牌照期限同條件。

- 透過香港警務處「放債人註冊處」公告名單,確認該公司有否違規記錄 ( https://www.police.gov.hk/ppp_tc/04_crime_matters/plr/ )。

- 若屬銀行體系嘅私人貸款,可查閱香港金融管理局 ( https://www.hkma.gov.hk/ ) 嘅認可機構名單,確保對方係持牌銀行。

無論係信用卡分期定私貸,簽約前應要求放債人提供「實際年利率」及「總還款額」嘅書面資料,這是法例要求,無得迴避。

風險警告與理性選擇指南

即使合法借貸,過度負債依然會引發骨牌效應──TU 信貸評分下跌、日後按揭或貸款申請受阻、甚至要面對追數公司騷擾。兩項重要提醒:第一,信用卡套現僅適合作極短期、小額周轉,一定要確保下個月能全數清還,否則 APR 會失控;第二,私貸雖然利率較低,但勿輕信「零息」或「免手續費」宣傳,必須睇清條款細則同提前還款罰則。

結語

2026 年市場上所謂「現金套現卡」五花八門,但本質離不開信用卡套現或私貸。理性用家應先比較 APR,再查證放債人牌照,最後衡量自己實際還款能力。

本文不建議消費者承擔超出還款能力的債務,借貸前務必詳細評估自身財務狀況及信貸合約條款。